Die Zukunft der RenteDie wichtigsten Antworten zur Debatte über die Rentengarantie

Lesezeit 4 Minuten

Eine Rentenkommission soll laut Koalitionsvertrag Vorschläge erarbeiten, wie sich Renten und Beiträge in den Jahren nach 2025 weitere entwickeln könnten. (Symbolbild)

Copyright: dpa

Berlin – Bundesfinanzminister Olaf Scholz (SPD) fordert eine Rentengarantie bis zum Jahr 2040. Ein „stabiles Rentenniveau“ müsse auch für die Zeit nach 2025 gewährleistet sein, befand der Vizekanzler am Wochenende in einem Zeitungsinterview. Sollte mit der Union keine entsprechende Festlegung zustande kommen, werde die SPD die Zukunft der Rente im nächsten Bundestagswahlkampf thematisieren.

Erwartungsgemäß reagieren CDU/CSU verschnupft und verweisen auf den Koalitionsvertrag. Danach soll eine Rentenkommission Vorschläge erarbeiten, wie sich Renten und Beiträge in den Jahren nach 2025 weitere entwickeln könnten. Hier gibt es Antworten auf die wichtigsten Fragen zum Thema:

Fest zugesagt ist eine „doppelte Haltelinie“ für diese und die kommende Legislaturperiode: Bis 2025 soll der Beitragssatz von derzeit 18,6 nicht über 20 Prozent steigen, das Rentenniveau nicht unter 48 Prozent des Durchschnittsentgelts aller sozialversicherungspflichtig Beschäftigten sinken. Für die Zeit danach soll besagte Kommission, die im Juni ihre Arbeit aufnahm, Vorschläge erarbeiten.

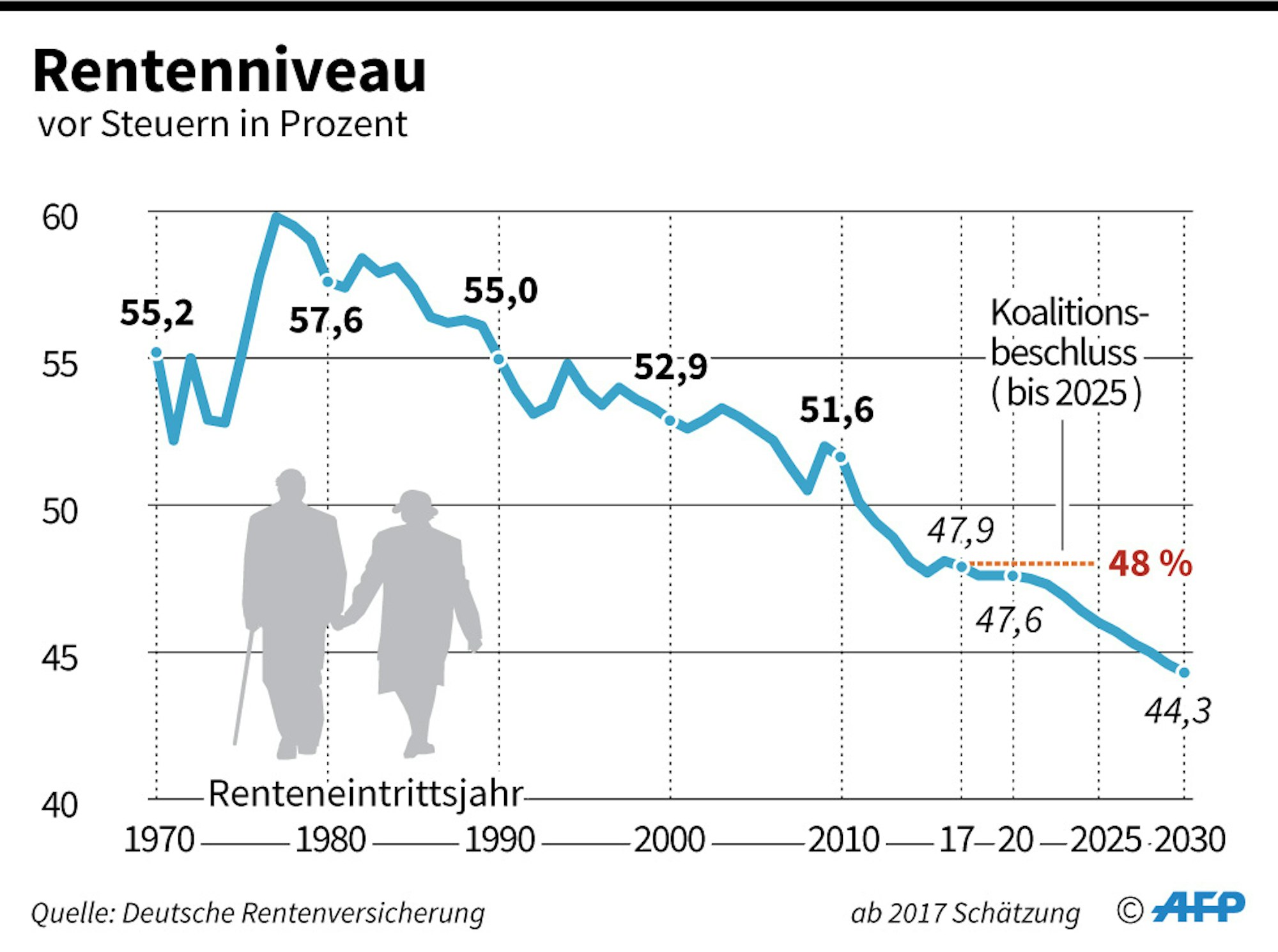

Was bedeutet „Rentenniveau“?

Das Rentenniveau bemisst sich nicht an der tatsächlichen Durchschnittrente. Es handelt es sich vielmehr um eine statistische Größe, die sich aus dem Verhältnis der „verfügbaren Standardrente“ zum „verfügbaren Durchschnittsentgelt“ der Beitragszahler ergibt. Letzteres beziffert die Höhe des Durchschnittslohns nach Abzug der Sozialabgaben, aber vor Steuern.

Das verfügbare Durchschnittsentgelt wird von der Bundesregierung immer im Dezember für das jeweilige Vorjahr genannt und betrug 2016 etwas über 2500 Euro im Monat. Die Standardrente ergibt sich, wenn eine Person 45 Jahre lang genau durchschnittlich verdient und entsprechende Rentenbeiträge gezahlt hat.

Copyright: AFP (Grafik)

Die verfügbare Standardrente – nach Abzug von Kranken- und Pflegeversicherung, vor Steuern – betrug 2016 genau 1200 Euro monatlich. Daraus ergibt sich für 2016 ein Rentenniveau von 47,9 Prozent.

Was kosten „Rentengarantien“?

Einiges. Nach Berechnungen des Max-Planck-Instituts für Sozialpolitik ergibt sich schon aus der bereits beschlossenen Rentengarantie bis 2025 in jenem Jahr ein Fehlbetrag von 11 Milliarden Euro, der bis 2030 auf 45 Milliarden, bis 2035 auf 80 und bis 2048 auf 125 Milliarden Euro anwachsen würde – pro Jahr wohlgemerkt.

Soll das Rentenniveau stabil gehalten werden, bleiben drei Finanzierungsquellen: Die Beiträge zur gesetzlichen Rentenversicherung könnten steigen. Derzeit liegt der Geldwert eines zusätzlichen Beitragspunktes laut Rentenversicherung Bund bei etwa 14 Milliarden Euro. Um 2035 einen Fehlbetrag von 80 Milliarden Euro auszugleichen, müsste der Beitrag also um 5,7 Punkte auf 24,5 Prozent angehoben werden.

Zweite Möglichkeit wäre eine Erhöhung des Steuerzuschusses, finanziert beispielweise durch eine Erhöhung der Mehrwertsteuer um sechs bis sieben Punkte. Drittens könnte die Regelaltersgrenze nochmals um einige Jahre steigen – die wohl unpopulärste Variante.

Sind die Rentenprognosen belastbar?

Grundlage der Berechnungen ist die vielzitierte demographische Entwicklung: Zwischen 2024 und 2034 erreichen die „Babyboomer“ der Jahrgänge 1958 bis 1968 die Regelaltersgrenze. Während Mitte der 60er zwischen 1,3 und 1,4 Millionen Babys pro Jahr in Deutschland zu Welt kamen, wurden Anfang des Jahrtausends nur mehr um die 700.000 Geburten registriert.

Im Saldo werden also fast doppelt so viele Menschen in Rente gehen, wie ins Arbeitsleben eintreten. So unabänderlich, wie die demografischen Daten vermuten lassen, ist der Gang der Dinge indessen nicht. Das zeigt schon die aktuelle Lage, die viel besser ist, als noch vor zehn Jahren angenommen. Das stete Wirtschaftswachstum mit deutlich gesunkener Arbeitslosigkeit und stark gestiegener Erwerbstätigkeit (vor allem von Frauen) hat zu geführt, dass mittlerweile fast 33 Millionen Beschäftigte in die Rentenversicherung einzahlen – und damit knapp sieben Millionen mehr als 2005.

Auch weisen die Geburtenzahlen seit einigen Jahren wieder nach oben, von 680.000 im Jahr 2010 auf 785.000 im vergangenen Jahr. Hinzu kommt die Zuwanderung von - überwiegend jungen - Menschen, die in die Rentenkasse einzahlen und damit das umlagefinanzierte System stabilisieren.

Vorbild Österreich?

Das Nachbarland wird häufig als Beispiel angeführt, wie auskömmliche Renten in einem dem deutschen vergleichbaren System finanziert werden können. Tatsächlich liegen die Altersbezüge in Österreich nach Abzug der Krankenversicherung auf den Monat gerechnet mit durchschnittlich 1455 um fast 600 Euro über der deutschen Durchschnittsrente von 857 Euro (nach Abzug der Pflege- und Krankenversicherung).

Österreicher beziehen durchschnittlich mehr Rente als Deutsche. (Symbolbild)

Copyright: dpa

Aber auch das hat seinen Preis: Der österreichische Rentenbeitragssatz liegt mit 22,8 Prozent um 4,2 Punkte über dem deutschen. Außerdem erlangen Beschäftigte im Alpenland erst nach 15 Beitragsjahren eine Rentenanwartschaft, in Deutschland bereits nach fünf Jahren. Viele Minirenten, die in Deutschland in die Berechnung der Durchschnittsrente einfließen, gibt es in Österreich also gar nicht. Drittens zahlen dort auch Selbständige in die gesetzliche Rentenversicherung ein.